ふるさと寄附金(納税)

ふるさと納税は、都道府県・市区町村に対して寄附を行った場合に税額が控除される制度です。この適用を受けると、都道府県・市区町村に対する寄附金の2,000円を超える部分について、一定の限度まで所得税と合わせて控除されます。

東浦町へのふるさと納税を希望される場合の詳細については、以下のリンクをご参照ください。

1.ふるさと納税の申告には、「ふるさと納税ワンストップ特例制度」の利用が便利です!

ふるさと納税は本来、ふるさと納税をした方が確定申告を行い、現年度の所得税額及び次年度の住民税額から税額を控除するものです。

しかし、平成27年4月1日以降に行われたふるさと納税では、「確定申告が不要な給与所得者等で、ふるさと納税先が5団体以下の方」に限り、「ふるさと納税ワンストップ特例制度」が利用できるようになりました。こちらを利用すると、ふるさと納税のためだけに確定申告をする必要がなくなります。

(注)従来どおり確定申告で控除を受けていただく場合も、「ふるさと納税ワンストップ特例制度」を利用される場合も、最終的に受けていただける控除額は同じです。(反映される年度は異なります。)

「ふるさと納税ワンストップ特例制度」を利用するには

ふるさと納税先の自治体から「寄附金税額控除に係る申告特例申請書」が届いたら、マイナンバーがわかるもののコピーと本人確認書類(運転免許証等。マイナンバーがわかるものとしてマイナンバーカードの両面のコピーを添付している場合は省略可)のコピーを添えてふるさと納税先の自治体に返送してください。

(注)手続きに関する書類は、ふるさと納税をした年の翌年1月10日までに、ふるさと納税先の自治体に必着となりますのでご注意ください。

(注)ふるさと納税ワンストップ特例制度の申請をしていただいた場合でも、その後確定申告を行った場合やふるさと納税先の自治体に申請した1月1日時点の住所が実際と異なっていた場合などは、ふるさと納税ワンストップ特例制度の適用が無効となります。その場合は、確定申告時に必ず「寄附金受領証明書」を添付して寄附金控除を追加してください。

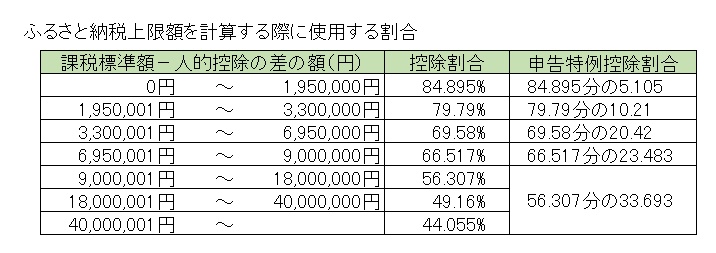

「ふるさと納税ワンストップ特例制度」で税額控除される額の計算方法

(A)住民税税額控除(基本控除):寄附金控除対象額(寄附金の合計額-2,000円)×控除率(10パーセント)

(B)住民税税額控除(特例控除):寄附金控除対象額(寄附金の合計額-2,000円)×控除割合

(注)(B)住民税税額控除(特例控除)の上限は、個人住民税所得割の20パーセント

(C)申告特例控除額:(B)×申告特例控除割合

(A)+(B)+(C)=「ふるさと納税ワンストップ特例制度」で控除される税額

年間上限の目安や金額のシミュレーションについては、以下のファイルで行うことができます。(前年と収入・所得及び扶養の状態等に変動がない場合については、最新の納税通知書をもとに試算が可能です。)

ふるさと納税(住民税税額控除分)限度額試算シート (Excelファイル: 23.1KB)

最新の納税通知書をもとに試算用の各金額を確認する方法 (PDFファイル: 295.1KB)

2.確定申告をする方等、ふるさと納税ワンストップ特例制度を利用できない方は

給与・年金以外の所得がある、住宅ローン控除や医療費控除等を追加するなど確定申告が必要な方や、ふるさと納税ワンストップ特例制度を申請したが1月1日時点の住所の記載が異なっていた方などは、確定申告の際にふるさと納税の内容を併せて申告することで、「ふるさと納税ワンストップ特例制度」を利用した際と同額の控除を受けることができます。

確定申告でふるさと納税を申告するには

従来どおり、納税される方が所得税の所得控除として申告します。

都道府県・市区町村が発行する領収書(「寄附金受領証明書」)を添付して確定申告をしてください。ふるさと納税を行った年の所得税から控除((A)+(B))され、その控除額に対応した翌年度分の住民税が減額((C)+(D))されます。

(注)所得税の確定申告をする方は、住民税の申告は不要です。

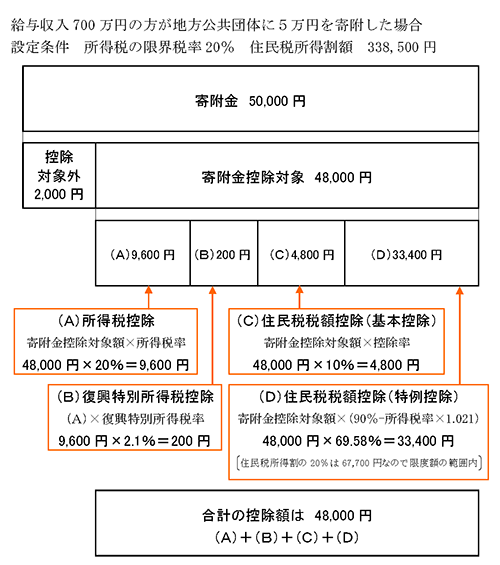

確定申告でふるさと納税を申告する際に控除される額の計算方法

(A)所得税控除:寄附金控除対象額(寄附金の合計額-2,000円)×(所得税の限界税率)

(B)復興特別所得税控除:(A)×復興特別所得税率

(C)住民税税額控除(基本控除):寄附金控除対象額(寄附金の合計額-2,000円)×控除率(10パーセント)

(D)住民税税額控除(特例控除):寄附金控除対象額(寄附金の合計額-2,000円)×控除割合

(A)+(B)+(C)+(D)=所得税の所得控除額+住民税(所得割)の税額控除額

(注)地方公共団体の寄附金以外の寄附金と合わせた金額が、総所得金額の40パーセントを超える場合、その超える金額は控除の対象外です。

(注)所得税の限界税率とは、寄附をされた方に適用される税率で、所得に応じて5パーセント、10パーセント、20パーセント、23パーセント、33パーセント、40パーセントとなります。

(注)(D)住民税税額控除(特例控除)は、個人住民税所得割の20パーセントが上限です。この個人住民税所得割額は、寄附者の扶養人数や年収等で一人ひとり異なります。

年間上限の目安や金額のシミュレーションについては、以下のリンクをご参考ください。

3. ふるさと納税をした場合の控除の流れ(確定申告をした場合の例)

(注)控除を受けられる額にかかわらず、必ず2,000円の自己負担が発生します。

4. 関連ページ

この記事に関するお問い合わせ先

税務課 住民税係

〒470-2192 愛知県知多郡東浦町大字緒川字政所20番地

電話番号:0562-83-3111

税務課 住民税係へメールを送信

更新日:2024年04月25日